Select Language

Select Language PC版を見る

PC版を見る

メニューを閉じる

メニューを閉じる

ここが変わった!ふるさと納税

平成27年度から、ふるさと納税制度が大きく変わりました!

平成27年度より、ふるさと納税制度が大きく3点変更になりました。

変更点は以下のとおりです。

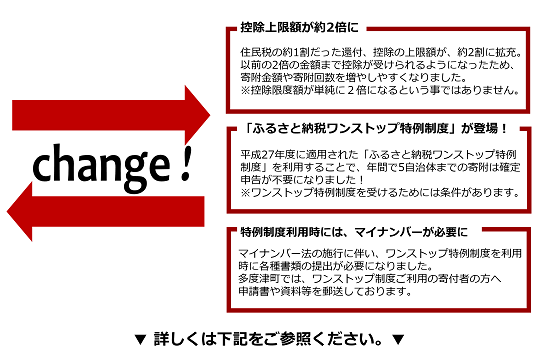

【変更点1】ふるさと納税枠が約2倍に拡充されました。(注釈1)

ふるさと納税を行う際、2,000円を除いた全額が控除される限度額である「ふるさと納税枠」が、約2倍に拡充されました。

(注釈1)平成27年1月1日以降に行ったふるさと納税が対象。

ふるさと納税限度額の目安は、「全額控除される寄附金額の目安(総務省ホームページ)」をご覧ください。

【変更点2】「ふるさと納税ワンストップ特例制度」が導入されました。(注釈2)

この制度は、確定申告を行わない給与所得のみの方などが「ふるさと納税」を行う際、個人住民税が課税されている市区町村に対する寄附金控除の申請は、寄附先の市町村などが寄付者に代わって行うことを申請(注釈3)できる制度です。

(注釈2)平成27年4月1日以降に行ったふるさと納税が対象です。

(注釈3)寄附先の市区町村に申請書をご提出いただく必要があります。

【変更点3】ワンストップ特例制度利用時に、マイナンバーの申告が必要になりました。(注釈4)

2016年1月1日以降、ワンストップ特例の制度を利用される場合、申請用紙へ個人番号(マイナンバー)の記入が必要となりました。また、それに伴い、なりすまし防止の書類を2通(個人番号確認の書類、本人確認の書類)を申請書と共に郵送することになりました。

(注釈4)2016年1月1日以降に行ったふるさと納税が対象です。

ご注意ください

- 給与所得のみの方でも、医療費控除、株式などの所得を申告する方は対象外となります。

- 平成27年1月1日から3月31日に「ふるさと納税」をされた方は、確定申告が必要となるため対象外です。

- 確定申告または町・県民税の申告が行われた場合は、ワンストップ特例申請の申請はなかったものとみなされます。その場合は、「ふるさと納税」に伴う寄附金控除も含めた内容により確定申告または町・県民税の申告手続きを行ってください。

ふるさと納税制度の詳細

★ふるさと納税制度の詳細については、下記のWEBページをご覧ください。

(制度の意義や寄附金控除額の計算シミュレーション、ふるさと納税ワンストップ特例制度について等)

ふるさと納税(ふるさと多度津応援寄附金)のお申込はコチラ!

更新日:2022年03月15日