Select Language

Select Language PC版を見る

PC版を見る

メニューを閉じる

メニューを閉じる

給与支払報告書の提出について

所得税の源泉徴収義務がある事業主(給与支払者)は、法人・個人を問わず、前年中に支払った(支払いの確定した)給与について、給与支払額の多少にかかわらず、アルバイト・パート、役員等を含むすべての従業員の給与支払報告書(総括表および個人別明細書)を作成し、従業員の1月1日現在(退職の場合は退職日現在)における住所地の市町村長に提出することが法令により義務付けられています。

(地方税法第317条の6)

中途退職者で前年中の給与支払総額が30万円以下である場合は、法的には給与支払報告書の提出義務は生じないこととなっています。しかしながら、税の公平性・課税の正確性を確保するため、可能な限り提出していただくようご協力をお願いしております。

提出期限

毎年1月31日まで(1月31日が土曜・日曜日の場合は、翌月の第一月曜日までとなります。)

提出様式について

給与支払報告(総括表),個人住民税普通徴収該当理由書兼仕切紙 (PDFファイル: 265.2KB)

提出時の注意点

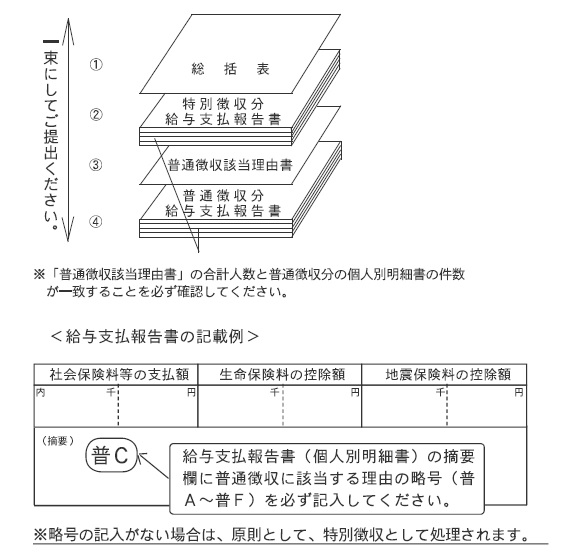

- 下図のとおり特別徴収分と普通徴収分のそれぞれを束ね、最後は両方を合わせてご提出ください。

- 「総括表」は特別徴収分または普通徴収分のいずれか片方のみの場合でも先頭に添付してご提出ください。

- 「普通徴収該当理由書」は、特別徴収分のみの場合は必要ありません。

- 電算処理上必要なため、給与支払報告書(個人別明細書)の氏名のフリガナと生年月日については、必ず本人に確認のうえ記入作成してください。

- 給与支払報告書(個人別明細書)は、一人につき一枚ご提出ください。令和5年度(令和4年分)から複写分は不要になっています。

- 事務処理の妨げとなりますので、ホチキスは使用せず、クリップなどで束ねていただきますようお願いいたします。

提出後に訂正・再提出をする場合について

提出された給与支払報告書に追加・訂正があり再提出される場合、総括表にその旨をご記入のうえ提出してください。また、訂正の場合には、個人別明細書にも訂正分であることが分かるように摘要欄等に朱書きで「訂正分」と記入をお願いいたします。

給与支払報告書は、個人町・県民税の課税の根拠となる重要な書類です。

正しく記入のうえ、必ずご提出ください。

eLTAXまたは光ディスクによる給与支払報告書の提出

平成30年度の税制改正により、令和3年1月1日以降に提出する給与支払報告書について、前々年の国税に対する源泉徴収票の提出枚数が100枚以上の場合、eLTAXまたは光ディスク等による提出が義務付けられました。

eLTAXによる提出

事前にeLTAX(地方税ポータルシステム)に登録することにより、給与支払報告書等をインターネットを通じて提出することができます。

eLTAXにより給与支払報告書等を提出された場合で、特別徴収税額通知(特別徴収義務者用や納税義務者用)の受取方法について「電子」を選択された特別徴収義務者様におかれましては、特別徴収税額をeLTAXを通じて電子データで通知いたします。

eLTAXの利用については「eLTAXホームページ」でご確認ください。

<関連するページ>

光ディスク等による提出

光ディスクを利用して媒体で提出していただく方法です。本町が対応している媒体は、CD・DVDです(磁気テープ、FD、MOには対応していません)。

特別徴収税額通知の副本データ(光ディスク)の送付廃止について

令和3年度の税制改正により、令和6年度から特別徴収税額通知の電子データを副本として送付することができなくなりました。

このため、令和5年度まで給与支払報告書等を光ディスクでご提出いただいた特別徴収義務者様には特別徴収税額通知の送付の際に、通知内容の電子データを記録した光ディスクを副本として送付しておりましたが、令和6年度からは光ディスクによる副本(電子データ)の送付は行いません。

給与支払報告書の提出時に、返送用の光ディスクを同封いただいたとしても、空データのまま返送させていただきますのでご了承ください。

給与支払報告書を光ディスクでご提出された場合は、特別徴収税額通知は書面で送付いたします。特別徴収税額通知の内容を電子データで受取希望の場合は、上記のeLTAXにより給与支払報告書をご提出ください。

個人住民税における特別徴収推進について

香川県及び県内全市町は、法令の適正運用や納税者の利便性向上などの観点から、個人住民税の特別徴収の推進に取り組んでいます。

県内の17市町全てにおいて、平成31年度から所得税の源泉徴収義務のある全ての事業者の方を個人住民税の特別徴収義務者として指定させていただきます。詳しくは、下記をご覧ください。

個人住民税の特別徴収事務手引き (PDFファイル: 552.1KB)

個人住民税の特別徴収推進チラシ (PDFファイル: 283.1KB)

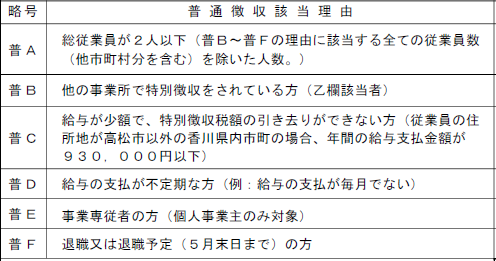

ただし、次の県内全市町の統一基準(香川県統一基準)に該当する場合は、当面「普通徴収該当理由書」を提出していただくことにより、普通徴収を認めることとしています。詳しい記入、提出の方法は、「個人住民税普通徴収該当理由書兼仕切紙」をご覧ください。

(注)eLTAX等の電子媒体をご利用の場合は、該当する方の「普通徴収」欄に、必ずチェックを入力してください。また、摘要欄に該当する略号の記載をお願いします。なお、普通徴収該当理由書の添付は不要です。

<よくある質問について>

個人住民税特別徴収Q&A(県HP)をご覧ください。

更新日:2024年01月11日